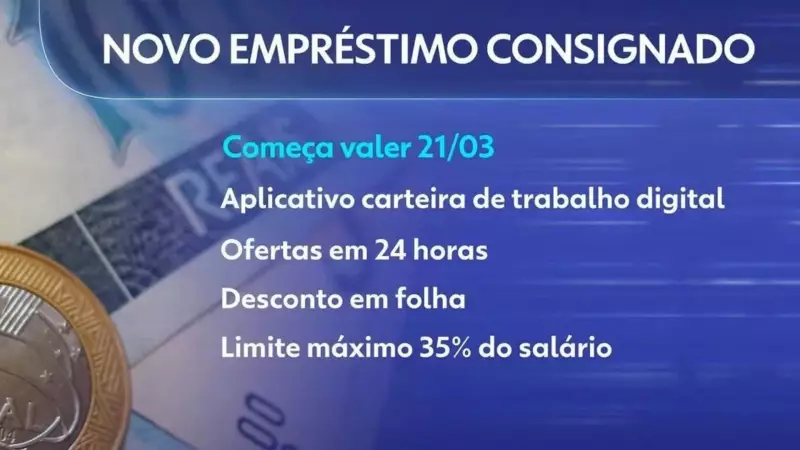

A partir desta sexta-feira (16/05/2025), os trabalhadores com carteira assinada (CLT) ganham mais uma opção para gerenciar suas dívidas: a portabilidade do crédito consignado. A medida, já em vigor, permite que o beneficiário transfira seu empréstimo para outra instituição financeira, buscando condições mais vantajosas.

Como Funciona a Portabilidade?

Diferentemente de outros tipos de crédito, a portabilidade do consignado exige que o trabalhador procure os bancos de interesse diretamente. Não há um sistema centralizado para comparação de taxas, então é fundamental pesquisar e negociar com as instituições.

Vantagens da Portabilidade

- Redução de juros: Bancos concorrentes podem oferecer taxas menores para atrair clientes.

- Prazos estendidos: Renegociar a dívida pode significar parcelas mais baixas.

- Melhor atendimento: Mudar para um banco com serviços mais eficientes.

Passo a Passo para Solicitar

- Consulte o saldo devedor no banco atual.

- Pesquise ofertas em pelo menos três instituições diferentes.

- Compare taxas, prazos e condições de pagamento.

- Formalize a proposta no banco escolhido.

Atenção: A portabilidade só é válida para empréstimos consignados contratados após a regulamentação. Contratos antigos precisam ser quitados ou renegociados separadamente.

Impacto no Orçamento

Especialistas destacam que a medida pode aliviar o endividamento das famílias, mas alertam para a necessidade de planejamento financeiro antes de assumir novos compromissos.