Clientes do Will Bank e Banco Master enfrentam dívidas fantasmas registradas pelo BRB no Banco Central

Uma situação preocupante tem afetado consumidores que contrataram empréstimos ou serviços financeiros no Will Bank ou no Banco Master. Eles afirmam que passaram a encontrar dívidas registradas como ativas ou em atraso no Sistema de Informações de Créditos (SCR) do Banco Central, com o Banco de Brasília (BRB) sendo apontado como responsável pelos registros. Os casos incluem débitos já quitados junto às instituições originais e até valores que nunca existiram, gerando confusão e prejuízos para os clientes.

Como os consumidores descobriram o problema

Os clientes perceberam a situação ao consultar o Registrato, sistema do Banco Central que permite acessar relatórios com informações pessoais ou de empresas. Esses documentos reúnem dados que bancos e instituições financeiras compartilham com o BC. O curioso é que muitos desses consumidores nunca tiveram conta no BRB, levantando questões sobre a origem dos registros indevidos.

O vínculo entre BRB, Master e Will Bank

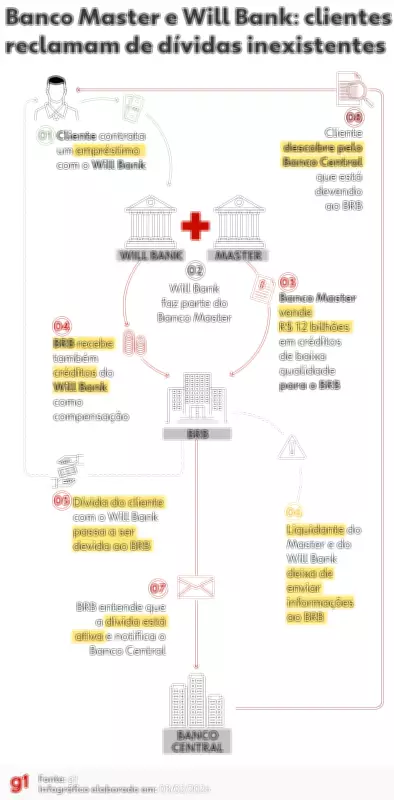

O elo se estabeleceu porque o BRB vinha comprando carteiras de crédito do Banco Master desde 2024 e chegou a anunciar um acordo para adquirir o banco em março de 2025, em uma operação estimada em R$ 2 bilhões. No entanto, a transação foi vetada pelo Banco Central em setembro. Após a liquidação extrajudicial do Master, uma operação da Polícia Federal passou a investigar um suposto esquema de fraudes bilionárias do banco de Daniel Vorcaro, em que o BRB teria comprado R$ 12 bilhões em carteiras de crédito de baixa qualidade, pertencentes ao Master e sem garantia financeira.

Como compensação pelas carteiras problemáticas vendidas anteriormente, o Master transferiu novas carteiras ao banco brasiliense. Nelas, parte dos empréstimos teria sido originada pelo Will Bank. É dessa transferência que, supostamente, teriam surgido os dados dos clientes que estão sendo notificados pelo BRB sobre essas dívidas.

Posicionamento do BRB e falta de informações

O BRB foi procurado para esclarecer a situação. O banco informou que, após a liquidação do Will Bank, deixou de receber do liquidante as informações necessárias sobre o repasse e a quitação das operações de crédito cedidas. A instituição afirmou que, pelas regras, a que originou os créditos é responsável por acompanhar os pagamentos e repassar os valores correspondentes ao BRB.

Segundo o banco, após a liquidação, esse fluxo não foi retomado ainda pelo liquidante, de modo que o BRB ainda não dispõe de informações suficientes para a baixa das operações. Por essa razão, alguns contratos apareceram como ativos ou inadimplentes no SCR, mesmo já tendo sido pagos no banco de origem. O BRB realizou conciliações internas e encaminhou comunicados ao liquidante solicitando a retomada do processo.

O que dizem os especialistas sobre a legalidade

Segundo Fabio Braga, sócio da área bancária e financeira do Demarest, é comum que bancos e financeiras vendam, transfiram ou cedam carteiras como parte de suas negociações. Para isso, os bancos discutem a estrutura desses contratos e os custos envolvidos, explica. Pedro Ramunno, professor de direito empresarial do Mackenzie, ressalta que pela legislação, a transferência de créditos exige que o consumidor seja notificado, para que saiba a quem deve pagar.

No entanto, os especialistas consultados avaliam que o BRB, como instituição compradora, deveria ter feito uma verificação prévia dos dados, especialmente diante de sinais de maior risco nessas carteiras. Bruno Balduccini, sócio do Pinheiro Neto Advogados, destaca que a atualização deve ser imediata, porque o banco comprador passa a ter novos clientes que precisam ser classificados. Gustavo Kloh, professor da FGV Direito do Rio de Janeiro, complementa: O BRB não pode alegar que um terceiro seja responsável pelo registro de dívidas indevidas. O banco precisa fornecer informações corretas ao consumidor.

Impacto direto no score e na vida dos clientes

A falta de solução já causou prejuízos significativos. Um cliente, que preferiu não ser identificado, teve um financiamento imobiliário negado devido a uma pendência de dívida vencida registrada pelo BRB. Ele entrou em contato com o banco, mas as parcelas indevidas, no valor de R$ 10 mil, continuavam sendo cobradas.

O site Reclame Aqui registra ao menos uma centena de relatos semelhantes apenas em janeiro deste ano, enquanto outras 324 reclamações foram feitas entre agosto e dezembro de 2025. No mesmo período de 2024, houve 76 registros sobre o tema, um aumento de 326%. Os dados consideram reclamações sobre dívidas desconhecidas atribuídas ao BRB, mesmo sem nunca terem tido qualquer relacionamento com o banco.

Um cliente relatou: Ao consultar meu histórico financeiro, identifiquei a existência de uma dívida em atraso junto ao Banco BRB no valor de R$ 19.600,07, a qual não reconheço. Outro mencionou que fez um acordo com o Will Bank, mas o débito ainda consta no Registrato em nome do BRB.

Orientações para os consumidores afetados

Os especialistas recomendam que os clientes entrem em contato com a instituição e solicitem, por escrito, o contrato, o valor atualizado, quem está cobrando e qual banco originou a dívida. Se não há contrato, trata-se de uma cobrança indevida, diz Ramunno. Nesses casos, o consumidor deve formalizar a reclamação, gerar um protocolo e exigir a interrupção da cobrança.

Se a situação não for resolvida, o ideal é registrar reclamações em órgãos como Procon e Consumidor.gov, e, se necessário, avaliar recorrer à Justiça. Pode ser que a situação seja regularizada com o tempo, mas isso pode demorar ou nem acontecer, conclui Kloh, sugerindo que os afetados possam ter que buscar soluções judiciais.

O BRB reitera que segue atuando junto ao liquidante para normalizar a situação, tomando medidas internas e está preparado para realizar a correção imediata dos dados assim que houver retorno do administrador do banco em liquidação. A instituição destaca que a compra das carteiras seguiu todas as regras e contratos, e lembra que toda operação de crédito é registrada no SCR.