BC fecha cerco contra crime organizado no sistema financeiro

O Banco Central anunciou nesta sexta-feira (28) medidas rigorosas para combater a ação do crime organizado no sistema financeiro brasileiro. A principal decisão determina o encerramento imediato das chamadas contas-bolsão, que vinham sendo utilizadas por organizações criminosas para lavagem de dinheiro e ocultação de patrimônio.

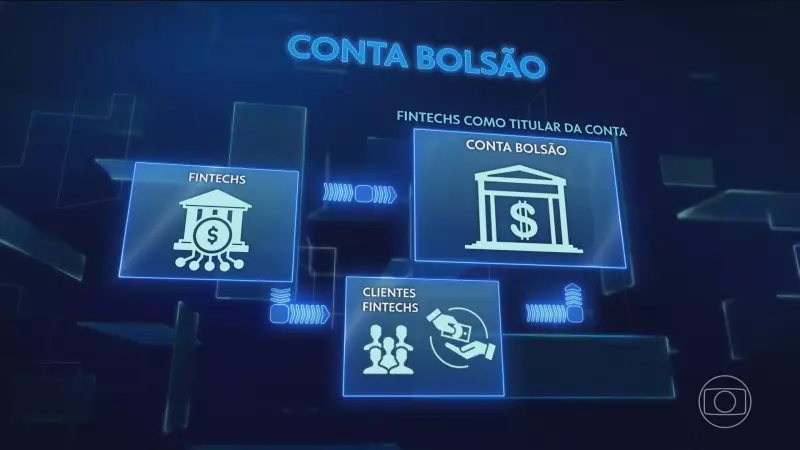

O que são as contas-bolsão e como funcionavam

As contas-bolsão eram abertas em bancos tradicionais por empresas de tecnologia que oferecem serviços financeiros, as fintechs. Na prática, o banco enxergava apenas o nome da fintech como titular da conta, mas dezenas de pessoas movimentavam recursos através dessa estrutura, o que dificultava enormemente a identificação da origem real dos fundos e seu rastreamento.

Essa prática irregular era especialmente utilizada por criminosos atuantes no setor de combustíveis. A Operação Carbono Oculto, que investiga facções como o PCC, identificou que essas contas serviam como instrumento para lavagem de dinheiro. O mesmo esquema foi detectado na Operação Poço de Lobato, que apura sonegação fiscal e lavagem de dinheiro em escala bilionária.

Novas regras em vigor

A partir de segunda-feira (1º), as contas-bolsão serão definitivamente encerradas pelo Banco Central. Gilneu Vivan, diretor de Regulação do BC, foi categórico ao afirmar: "Do nosso ponto de vista, conta bolsão é uma prática irregular. Ela nunca foi permitida. Qualquer prática com essa característica deve ser cancelada".

O Banco Central também proibiu que instituições não bancárias utilizem denominações que possam confundir o público. Na apresentação aos clientes, essas empresas deverão usar termos que deixem absolutamente claro o tipo de instituição e os serviços que realmente oferecem.

Responsabilização na terceirização

Outra medida importante anunciada pelo BC reforça a responsabilidade de quem atua na terceirização de serviços bancários. Esse modelo de negócios permite que qualquer empresa ofereça produtos e serviços antes exclusivos das instituições bancárias, como uma loja de eletrodomésticos que utiliza a estrutura de um banco ou fintech para oferecer conta digital ou cartão de crédito.

A nova regulamentação deixa mais claros os compromissos dessa terceirização, que abrange:

- Contas depósito

- Pagamentos com Pix e boletos

- Operações de crédito

As novas regras já estão valendo, mas os contratos ativos terão prazo até o final de 2026 para se adequarem completamente.

Gilneu Vivan explicou a importância das mudanças: "Para o cliente, é importante que ele saiba quem é a instituição autorizada com quem está se relacionando. Tanto para compreender com quem está fazendo negócio quanto onde deve procurar caso tenha algum problema. Dessa forma, quem responde pelo seu cliente, lavagem de dinheiro, comunicações ao BC, todo processo é de responsabilidade da instituição financeira autorizada pelo BC".

Em nota, a Associação Brasileira de Banking as a Service manifestou apoio ao novo Marco Regulatório, classificando-o como "um movimento natural e bem-vindo, que eleva o padrão de qualidade e protege todo o sistema".