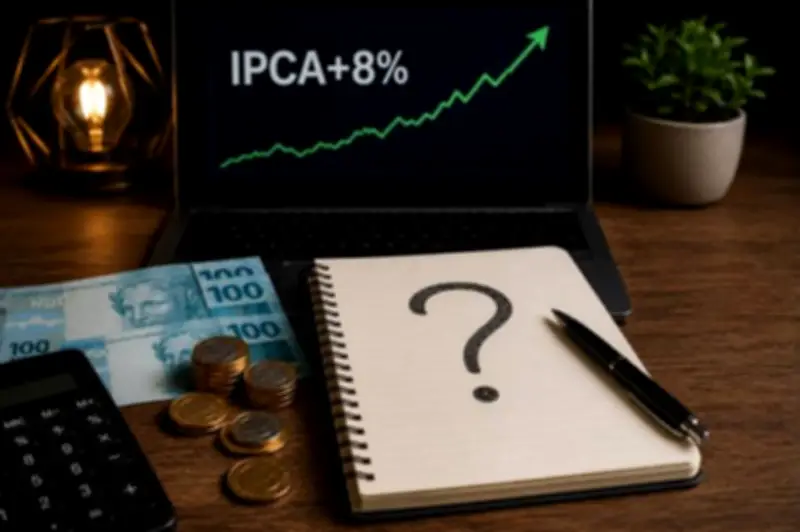

O Tesouro IPCA+ voltou a pagar taxas superiores a 8% ao ano, um patamar considerado raro e atrativo. Mas será que essa taxa sozinha justifica aplicar no título? Especialistas ouvidos pelo Notícias do Brasil alertam que a decisão deve levar em conta o cenário macroeconômico, o prazo do investimento e os objetivos financeiros de cada investidor.

O que é o Tesouro IPCA+ e por que 8% chama atenção?

O Tesouro IPCA+ é um título público que remunera a variação da inflação (IPCA) mais uma taxa de juros real prefixada. Quando essa taxa real ultrapassa 8%, o mercado interpreta como um sinal de que as expectativas de inflação ou de juros futuros estão elevadas. Historicamente, taxas reais acima de 7% são consideradas altas e podem representar uma oportunidade de compra, mas também refletem maior risco fiscal ou monetário.

De acordo com dados do Tesouro Nacional, a última vez que o IPCA+ superou 8% de forma consistente foi no período de 2015 a 2016, durante a crise econômica e política. Em 2024, a taxa voltou a esse patamar após a divulgação de pesquisas eleitorais que indicaram incerteza fiscal. Segundo a Genial/Quaest, 51% dos entrevistados acham que Lula não merece mais 4 anos como presidente, o que aumenta a percepção de risco.

Taxa alta não é garantia de bom negócio

Embora 8% ao ano acima da inflação pareça excelente, o investidor precisa considerar que o título é de longo prazo (vencimentos em 2035 ou 2045). Se a inflação cair ou os juros reais subirem ainda mais, o valor de mercado do título pode cair, gerando perda se houver venda antecipada. “O índice amplo não foi feito para os seus investimentos”, alerta o colunista Danilo Gabriel, destacando que a taxa isolada não deve guiar a alocação.

Além disso, a tributação segue a tabela regressiva do Imposto de Renda, e o investidor deve comparar com outras opções de renda fixa, como CDBs, LCIs e LCAs, que podem oferecer taxas equivalentes com isenção fiscal. Por exemplo, uma LCA que pague 95% do CDI hoje equivale a cerca de 13% ao ano, mas com IR zero para pessoas físicas.

Quando o IPCA+ compensa?

O Tesouro IPCA+ é mais indicado para quem busca proteção contra a inflação no longo prazo e não pretende resgatar antes do vencimento. Para horizontes de curto e médio prazo, títulos indexados à Selic ou CDBs com liquidez diária podem ser mais adequados. “A taxa de 8% é uma âncora, mas o investidor precisa avaliar seu fluxo de caixa e a tolerância a oscilações de marcação a mercado”, afirma Eduardo Mendes, colunista da casa.

O mercado também observa que a recuperação extrajudicial de empresas como a Oncoclínicas não afeta o atendimento a pacientes, mas mostra que o ambiente de crédito corporativo está apertado, o que pode pressionar ainda mais os juros reais. Enquanto isso, a Blackrock encerrou o 2º trimestre com recorde de ativos sob gestão, indicando que grandes investidores institucionais estão migrando para renda fixa global.

Conclusão: taxa rara, mas não suficiente

O IPCA+ a 8% é um fenômeno raro que merece atenção, mas não deve ser o único fator de decisão. O investidor deve diversificar, considerar prazos e objetivos, e ficar atento às movimentações fiscais e eleitorais. Como lembra o colunista Francisco Amarante, “assessores X consultores: um falso dilema” – o importante é ter uma estratégia clara e independente.