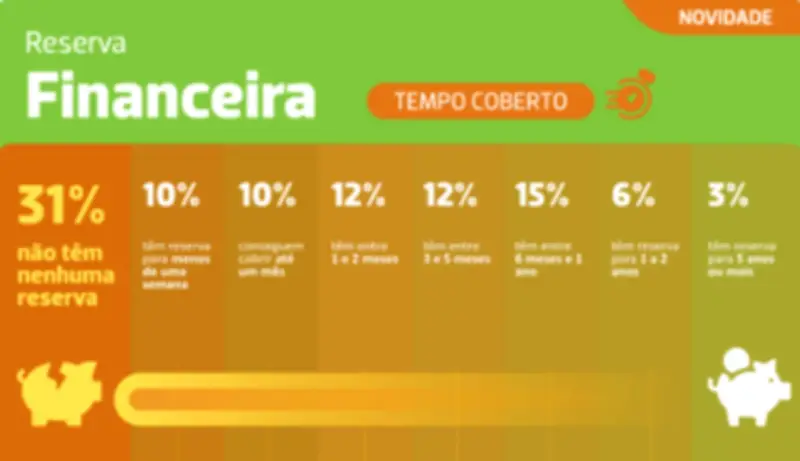

Cerca de 31% dos brasileiros não possuem nenhuma reserva financeira. Zero. Nenhum centavo guardado para imprevistos. Mas esse não é o número que mais preocupa. O que realmente chama atenção é o que vem depois: somando quem não tem nada com quem consegue cobrir menos de um mês de despesas, chegamos a mais da metade da população completamente exposta a qualquer turbulência.

A realidade da segurança financeira no Brasil

Quando o recorte se estende para quem tem menos de três meses de reserva – o mínimo que qualquer planejador financeiro sério recomenda – o número sobe para mais de 63% dos brasileiros. Apenas 3% da população possui reserva financeira para cinco anos ou mais. Em outras palavras, 97% dos brasileiros ainda estão distantes de um patamar de segurança financeira, segundo pesquisa da Anbima.

O problema que o mercado financeiro não quer ver

A indústria financeira brasileira movimenta R$ 7 trilhões em ativos. Há gestores sofisticados, plataformas digitais, conteúdo abundante e uma cultura crescente de investimentos. Nunca se falou tanto em renda fixa, fundos e CDI. Mesmo assim, 47% dos brasileiros vivem sob alto nível de estresse financeiro, conforme a mesma pesquisa da Anbima. A contradição é evidente, e a explicação também: o mercado financeiro focou em vender apenas produtos, enquanto o foco em serviços de qualidade está começando agora.

Quando a lógica começa pelo investimento, pula-se uma etapa fundamental. Fala-se em carteira diversificada para pessoas que não têm sequer um mês de reserva. Fala-se em rentabilidade para quem ainda gerencia dívidas do mês anterior. Fala-se em longo prazo para quem não atravessou o curto prazo. O resultado está nos dados.

Por que a reserva de emergência virou tabu

Existe uma razão pela qual esse assunto desaparece das conversas do mercado financeiro: reserva de emergência não é o produto isca mais atrativo. Então ninguém vende, e como ninguém vende, ninguém constrói. O brasileiro médio sabe o que é um fundo multimercado, sabe comparar CDB com Tesouro Direto, mas não tem três meses de custo de vida guardados em liquidez imediata e não sabe trabalhar bem com os juros compostos. Isso é consequência direta de um mercado que ensina a otimizar antes de ensinar a proteger e planejar um caminho gradativo rumo às conquistas.

O erro de tratar a reserva como fim, não como começo

Reserva de emergência não é o objetivo. É o piso. É o que separa quem constrói patrimônio de quem apenas tenta sobreviver. É o que permite que uma demissão, emergência médica ou crise de mercado não destrua em semanas o que foi construído em anos. Mas tratar a reserva como o único objetivo também é um equívoco. Enquanto você guarda dinheiro sem planejamento, o tempo passa: a aposentadoria se aproxima, a faculdade dos filhos chega, o imóvel desejado não se torna realidade. A sensação de estar fazendo algo certo coexiste com a certeza silenciosa de que os objetivos reais continuam sem estratégia. A reserva de emergência precisa existir dentro de um plano, não no lugar de um.

O que o planejamento financeiro 360° faz de diferente

Na W1, trabalhamos com mais de 100 mil famílias, mais de 10 mil por ano atualmente. O padrão que se repete é sempre o mesmo: as pessoas param de procrastinar decisões relevantes e passam a colocar a vida financeira como prioridade, tomando decisões de forma mais consciente e assessoradas por uma equipe multidisciplinar.

O planejamento financeiro 360° parte de uma lógica que o mercado raramente usa: começa pela vida, não pelo produto. A abordagem goal-based (baseada em objetivos) significa que cada centavo do seu dinheiro tem um destino antes de sair da conta. Não uma intenção vaga de guardar mais ou investir melhor, mas um objetivo real, com nome, prazo e valor: aposentadoria aos 58, faculdade do filho em quatro anos, reserva de emergência constituída em doze meses. Cada meta tratada como um projeto separado, com estratégia e produto adequados ao horizonte de tempo.

Esse método permite construir a reserva de emergência (curto prazo) ao mesmo tempo em que se estrutura uma estratégia para objetivos de médio e longo prazo. Não em sequência, como uma fila de espera, mas em paralelo, com clareza sobre o que cada aporte está construindo.

- Curto prazo: reserva de emergência constituída, dívidas caras eliminadas ou substituídas, fluxo de caixa equilibrado. É a base que dá sustentação a tudo.

- Médio prazo: objetivos com nome, prazo e valor: troca de carro, reforma, faculdade dos filhos, abertura de negócio. Cada um com estratégia adequada ao horizonte de tempo.

- Longo prazo: aposentadoria, independência financeira, sucessão patrimonial. Decisões que exigem consistência e visão integrada, e que ficam invisíveis quando o único foco é apagar o incêndio do mês.

Quando esses três horizontes estão alinhados dentro de um único planejamento, o dinheiro para de sumir, pois está conectado com a capacidade de poupar. Não porque entrou mais, mas porque passou a ter destino.

A pergunta que ninguém está fazendo

O mercado pergunta quanto rendeu, se está acima do CDI, se você quer aumentar a exposição em renda variável. Mas ninguém pergunta: você teria condições de passar seis meses sem renda sem mudar seu padrão de vida? Se a resposta é não, ou se você precisou pensar por mais de dois segundos, você está entre a maioria dos brasileiros que precisam tomar decisões relevantes hoje e agora. O primeiro passo não é encontrar um fundo melhor. É parar de construir no ar. Você tem uma carteira, mas tem uma base?